Aktuality

Zaostřeno na poradenství

Aktuality

Zaostřeno na poradenství

Finanční poradenství

Ing. Michal Drábek,

17. března 2023

Zatímco v Česku stále probíhá insolvenční řízení se společností Sberbank CZ, ze zámoří již přicházejí další zprávy ohledně problémů v bankovním sektoru. A nejen odtud. Problémy se v poslední době objevují také u švýcarské banky Credit Suisse. Hrozí tak další finanční krize jako v letech 2007-2009? A jsou naše peníze v bezpečí?

Nejprve je nutné se zaměřit na důvody selhání tří bank v USA, a to Silicon Valley Bank, Signature Bank a Silvergate. V případě těchto tří bank se jedná o specifické a velmi úzce zaměřené instituce.

Silicon Valley Bank se specializuje na půjčky technologickým společnostem, a to především začínajícím společnostem a start-upům, přičemž je bankovním partnerem přibližně poloviny technologických a zdravotnických společností financovaných rizikovým kapitálem, které v uplynulém roce 2022 vstoupily na burzu. A jsou to zejména technologické růstové společnosti, které se v současném prostředí rostoucích úrokových sazeb ocitají pod značným tlakem.

Také v případě Signature Bank a Silvergate se jedná o více rizikové banky, které jsou úzce zaměřeny zejména na financování inovativního fintech businessu a oblasti kryptoměn. Také tyto oblasti se v současném makroekonomickém prostředí dostaly pod značný tlak.

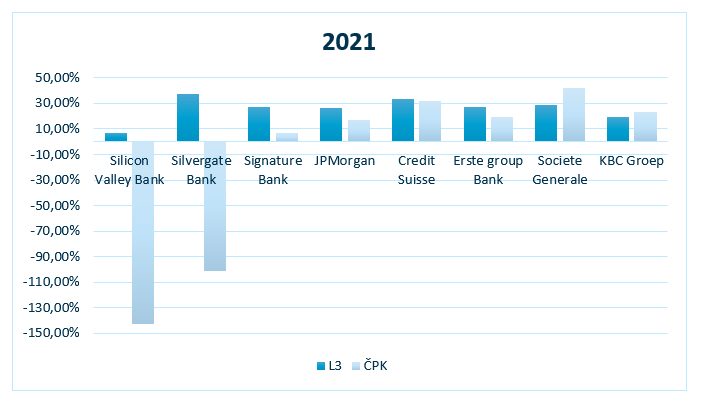

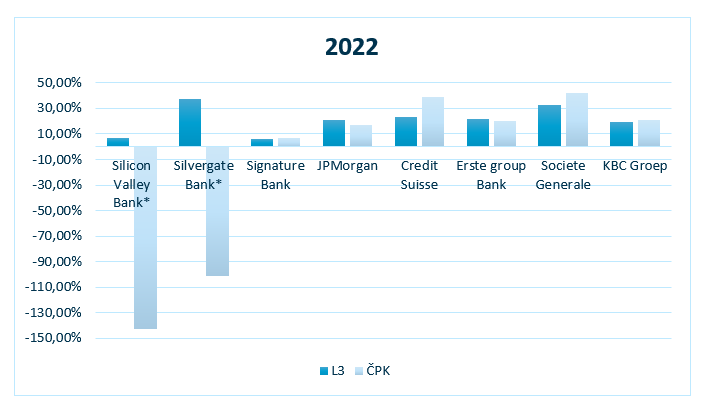

Určité náznaky finanční nerovnováhy však byly v případě Silicon Valley Bank a Silvergate patrné již v roce 2021, viz následující grafy, které zobrazují porovnání peněžní likvidity (L3) a podílu čistého pracovního kapitálu na krátkodobých aktivech (ČPK) vybraných bank v letech 2021 a 2022.

Z výše uvedených grafů je patrné, že Silicon Valley Bank i Silvergate dosahují na rozdíl od ostatních bank záporného čistého pracovního kapitálu, a to v hodnotě přes -100 % krátkodobých aktiv, což znamená, že více než polovina krátkodobých závazků těchto bank není kryta příslušným krátkodobým majetkem. V případě Signature Bank je pak patrný výrazný meziroční pokles hladiny peněžní likvidity. Pro srovnání jedna z největších bank v USA, JP Morgan dosahuje hodnot obou ukazatelů stabilně kolem 20 %. Agresivní politika financování v podobě vysoce záporného ČPK by v časech růstu sama o sobě pravděpodobně pád uvedených bank nezpůsobila, avšak v kontextu poklesu hodnoty rizikových aktiv společností a ve spojení se zvýšeními požadavky na výběr hotovosti se situace stala neudržitelnou.

Podíváme-li se na vybrané evropské banky, které ovládají největší banky v ČR (Česká spořitelna, Komerční banka a ČSOB), je patrné, že všechny tyto banky drží dostatečné rezervy na krytí krátkodobých závazků, a primárně tedy podobný scénář nehrozí.

Zajímavým případem je pak banka Credit Suisse, která podle výše uvedených grafů vykazuje uspokojivé hodnoty. Pokles akcií této banky však byl způsoben jinými faktory, v posledních dnech zejména odhalením chyb ve finančních výkazech, a během několika minulých let také celou řadou problémů v oblasti podezření z praní špinavých peněž.

Bez ohledu na šířící se paniku na trzích v podobě výprodeje akcií bank však lze říci, že v současnosti se jedná spíše o problémy několika specifických bank a nikoli systémový problém, který byl zdrojem předchozí finanční krize, po které byla v rámci EU přijata celá řada regulací na podpoření stability bankovního sektoru právě proto, aby se snížila pravděpodobnost vzniku krize obdobného rozsahu. Lze tedy říci, že naše peníze jsou v tuzemských bankách aktuálně v bezpečí.

Výše uvedená analýza je pouze zjednodušením daného problému, pro celkovou analýzu vybraného odvětví/sektoru je zapotřebí mnohem hlubší pohled do dané problematiky. S tím Vám naši specialisté rádi pomohou a zpracují analýzu libovolného odvětví nebo konkrétní společnosti za využití renomovaných databází Refinitiv Eikon, TP Catalyst a celé řady dalších spolehlivých zdrojů informací.