Aktuality

Zaostřeno na poradenství

Aktuality

Zaostřeno na poradenství

Znalecká činnost

Kreston A&CE,

25. července 2024

Může jedna společnost podle dvou různých přístupů k účetnictví dlužit odlišnou částku? Na první pohled možná zbytečná otázka, společnost přeci dluží tolik, kolik jí ještě nominálně zbývá z dluhu splatit. Realita ale může být v některých případech jiná – odpověď vám přináší náš dnešní článek.

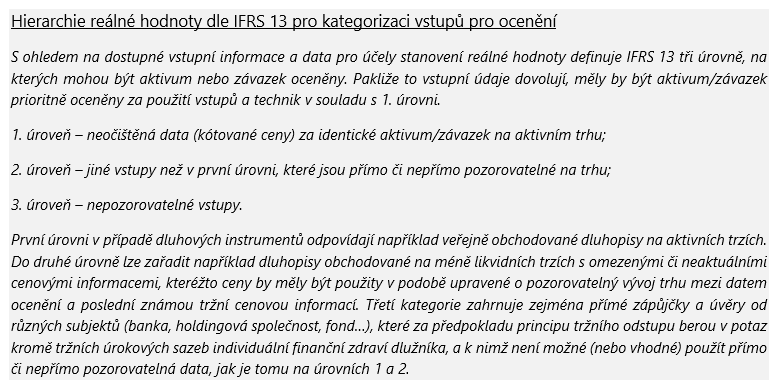

Zatímco dle českých účetních standardů jsou účetní záznamy vedeny v historických (pořizovacích cenách), Mezinárodní standardy účetního výkaznictví (IFRS) požadují zachycení majetku a závazků v reálné hodnotě.

Ta je dle těchto standardů definována jako: „cena, která by byla získána z prodeje aktiva nebo zaplacena za převzetí závazku v rámci řádné transakce mezi účastníky trhu ke dni ocenění.“

Možná, že jste sami pozorovali, že například hypoteční úvěr s úrokovou sazbou 4 % p. a. byl v prostředí nízkých úrokových sazeb do roku 2021 jaksi méně hodnotný. Naopak v dnešním prostředí vysokých úrokových sazeb by se dal úvěr se 4% úrokovou sazbu p. a. považovat za „výhodný“.

Právě v posledních letech, kdy se úrokové sazby významně měnily v průběhu krátkého období, byly rozdíly mezi účetní a reálnou hodnotou závazků nejvíce patrné.

Jak ale takovou reálnou hodnotu závazku spočítat? Matematicky se jedná o čistou současnou hodnotu všech budoucích plateb (splátek). V praxi pak výpočet v případě ocenění závazků na 3. úrovni dle hierarchie IFRS (veřejně neobchodované závazky) probíhá výnosovým způsobem, metodou DCF (diskontované cash flow).

Zatímco platby (peněžní toky) v jednotlivých letech jsou dány splátkovým kalendářem (úvěrové závazky/zápůjčky) nebo kuponovými platbami a úhradou jmenovité hodnoty (dluhopisy), stanovení diskontní míry (tržní úrokové sazby) je komplikovanější.

Standardně lze diskontní míru sestavit součtem bezrizikové úrokové sazby a rizikové přirážky. Bezriziková úroková sazba je obvykle stanovena na úrovni výnosu do splatnosti (YTM) vládního dluhopisu anebo dle úrokového swapu (IRS), oboje pro příslušnou dobu do splatnosti. Pro stanovení rizikové přirážky je klíčovým krokem odhad ratingu dlužníka, a to pomocí celé řady nástrojů, přičemž nejčastěji bývá využívána určitá forma skóringového modelu. Následuje identifikace srovnatelné skupiny emitentů dluhopisů se stejným ratingem přiřazeným některou z renomovaných ratingových agentur. Hledaný rizikový spread je následně stanoven rozdílem mezi výnosností dluhopisů emitovaných srovnatelnou skupinou a tržní (bezrizikovou) úrokovou mírou (obojí ve stejné měně).

Jakmile je odhadnut adekvátní rizikový spread, je možné přistoupit k samotnému ocenění závazku. Pro zajištění konzistentního výstupu ocenění je nezbytné rozlišovat různé druhy rizikového spreadu, kdy každý druh je přiléhavý k jiné bezrizikové úrokové míře.

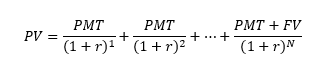

Praktickou aplikaci přístupu lze ilustrovat na základním schématu modelu diskontovaného cash flow, přičemž primárně se jedná o metodiku pro účely výnosového ocenění dluhopisů:

Prezentované modely vychází ze standardní teorie při investičním rozhodování a oceňování v této oblasti.

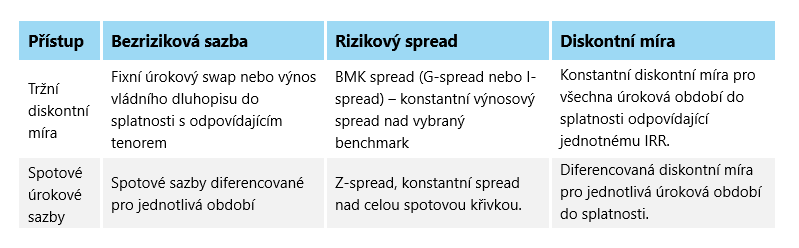

Ocenění pomocí tržní diskontní míry

Při oceňování dluhopisu s pevnou úrokovou sazbou pomocí (fixní) tržní diskontní sazby se pro peněžní toky ve všech letech použije stejná diskontní sazba. Tato diskontní míra odpovídá jednotnému vnitřnímu výnosovému procentu (IRR) oceňovaného dluhového instrumentu a lze ji vyjádřit následujícím vzorcem:

kde r je diskontní míra, PV je současná hodnota závazku, FV budoucí hodnota závazku a PMT představují kuponové/úrokové platby. N značí dobu do splatnosti.

Diskontní míra je v tomto případě stanovena jako součet referenční (bezrizikové) sazby a konstantního spreadu pro příslušnou dobu do splatnosti a je pro všechna období stabilní.

Ocenění pomocí spotových sazeb

Druhou variantou je použití spotových sazeb (výnosů do splatnosti dluhopisů s nulovým kupónem splatných k datu každého peněžního toku). V této variantě je diskontní míra pro každé období odlišná s ohledem na výši spotové úrokové míry pro různé délky splatnosti a lze ji vyjádřit následovně:

kde diskontní míra v jednotlivých letech je součtem spotové úrokové sazby zi pro dané období a konstantního spreadu Z.

Rizikový spread je v rámci tohoto přístupu počítán v podobě konstantního výnosového rozpětí nad vládní dluhopisovou (nebo úrokovou swapovou) spotovou křivku. Toto rozpětí se nazývá rozpětí nulové volatility (Z-spread) dluhopisu nad referenční sazbou a vychází z celé spotové křivky benchmarku. Jedná se tedy o konstantní spread, který se přičítá ke spotovým sazbám pro jednotlivá období.

Shrnutí přístupů

V následující tabulce je obsažena rekapitulace jednotlivých komponent diskontní míry tak, aby jejich skladba byla ve vzájemné souladu s ohledem na použité datové vstupy. Oba uvedené přístupy by měly dospět k přibližně stejnému výsledku.

V praxi lze najít celou řadu případů, kdy mohou být účetní i reálná hodnota prakticky srovnatelné a aplikace výše popsané metodiky a následné přecenění závazku poté ztrácí smysl, respektive nominální hodnota závazku může být za určitých okolností rovna hodnotě reálné.

Ať už potřebujete ocenit majetek nebo závazky v souladu s IFRS 13, zjistit pravděpodobnost selhání konkrétního dlužníka nebo ověřit výši úrokové sazby (zdali odpovídá obvyklým tržním podmínkám), jsou Vám naši specialisté s dlouholetými zkušenostmi k dispozici.